現代のビジネス運営の複雑な状況において、変化の価値を数値化できる能力は極めて重要である。組織がビジネスプロセスモデルと表記法(BPMN)を導入してワークフローをマッピング、分析、再設計する際には、効率性が期待される。しかし、投資回収率(ROI)を厳密に計算しない場合、これらの取り組みは財務パフォーマンスを牽引するのではなく、文書化作業に終わってしまうリスクがある。本ガイドは、BPMNプロセス改善プロジェクトの経済的影響を測定するための詳細かつ信頼性の高いフレームワークを提供する。

プロセス管理の文脈におけるROIの計算は、単に収益からコストを差し引くことではない。リソース配分、価値創出までの時間、標準化による無形の利点について深く理解する必要がある。以下の手法に従うことで、関係者は資本や人的資源をどこに配分すべきか、より的確な意思決定を行うことができる。

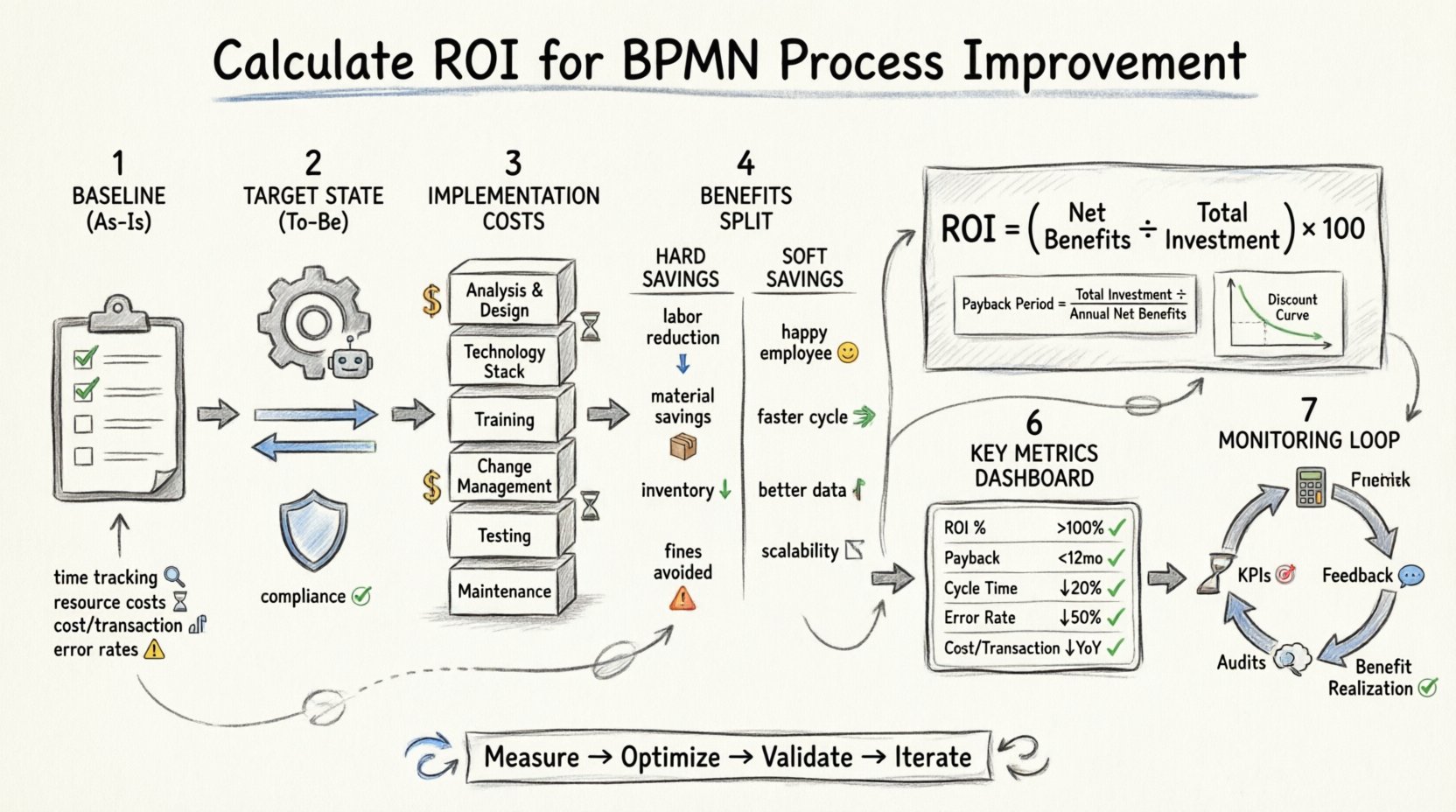

🔍 基準の設定:現状(As-Is)状態

将来の成果を予測する前に、現在の運用状況を正確に把握する必要がある。As-Isモデルは、その後のすべての財務分析における対照群として機能する。このステップを飛ばすと、利益の見積もりが誇張されてしまうことが多い。

- 時間追跡:プロセス内の各タスクの所要時間を測定する。可能な限り過去のデータを使用し、リアルタイムデータが入手できない場合は、従業員の時間記録を補完として活用する。

- リソース消費:関与する具体的な役割を特定する。ワークフローに参加する各役割について、完全負担労働コスト(給与、福利厚生、間接費)を計算する。

- 取引単価コスト:プロセスの総コストを取引件数で割る。この指標は、比較のための単位当たりの基準を提供する。

- エラー発生率:再作業、例外、コンプライアンス違反の頻度を記録する。これらのエラーは、人的コストや潜在的な罰則という直接的なコストを伴う。

正確な基準データは、現在の非効率性が実際よりも低いと仮定してしまうという一般的な落とし穴を防ぐ。現在の状態が十分に理解されていない場合、「改善」の効果が実際よりも大きく見えることになる。

🎯 目標状態の定義:将来像(To-Be)モデル

To-Beモデルは最適化されたワークフローを表す。これは新たな運用状態の設計図である。ROIの計算は、このモデルの現実性に大きく依存する。楽観的なTo-Beの仮定は、財務分析をネガティブに歪めてしまう。

- 自動化の可能性:自動化可能な手作業のステップを特定する。自動化は労働時間の削減をもたらすが、基盤となる論理の保守コストが発生する可能性がある。

- 並列処理:連続処理のタスクを同時に実行できるかどうかを判断する。これにより全体のサイクル時間が短縮され、処理能力が向上する。

- 例外処理:例外に対する処理経路を再設計する。堅牢なプロセスは、エッジケースにおける手動介入の必要性を最小限に抑える。

- コンプライアンスの統合:新しいモデルが規制要件を内包的に満たすことを確認し、監査負担を軽減する。

💰 実装コストの特定

投資はソフトウェアライセンスに限らない。BPMNイニシアチブにおいては、大多数のコストは人的資本と組織変革に起因することが多い。

| コストカテゴリ | 説明 | 推定方法 |

|---|---|---|

| 分析と設計 | ビジネスアナリストおよびプロセス担当者が現在の状態と将来の状態をマッピングするために費やす時間。 | 時間 × 時給 |

| テクノロジー スタック | モデル化ツール、実行エンジン、または統合ミドルウェアに関連するコスト。 | ライセンス料 + 実装費用 |

| 研修 | スタッフに対する新しいワークフローおよびツールに関する教育。教材開発およびセッション中の生産性の低下を含む。 | トレーナー費用 + 従業員の時間 |

| 変更管理 | 変更を維持するために必要なコミュニケーション、抵抗の軽減、および文化的な調整。 | コンサルティング費用 + 内部リソース |

| テストおよび検証 | 新プロセスが本格展開前に正しく機能することを確認するための品質保証活動。 | QAチームの時間 + ツール |

| 保守 | リリース後のモデルの更新、例外の管理、システムの維持管理にかかる継続的なコスト。 | 初期費用の年間パーセンテージ |

隠れたコストを把握することは必須である。たとえば、過去のデータを新しいプロセス構造に移行するのに要する時間はしばしば見過ごされる。同様に、移行期間中のダウンタイムのコストも、総投資額に組み込む必要がある。

📈 メリットの数値化:ハード型 vs. ソフト型

メリットは、二つの明確なカテゴリーに分けられる:ハード型の節約(直接的な財務的影響)とソフト型の節約(間接的または質的な改善)。両方とも、包括的なROIの把握には不可欠である。

ハード型の節約

- 労働力の削減:最も直接的な指標。取引ごとに節約できる時間を計算し、労働賃金で乗算する。たとえば、承認ステップを10分から2分に短縮すると、1回あたり8分の節約になる。

- 材料費:プロセス改善はしばしば無駄を削減する。誤りが減れば、無駄な材料や再印刷された文書も減る。

- 在庫の削減:より迅速なプロセスは、サプライチェーンの状況において安全在庫の必要性を減らすことができる。

- コンプライアンス罰金の回避:プロセス改善によって規制リスクが低下する場合、過去のリスク暴露に基づいて回避される罰金の期待価値を計算する。

ソフト型の節約

数値化が難しいものの、ソフトな節約は長期的な持続可能性に大きく影響します。

- 従業員満足度:スムーズなプロセスは不満を軽減します。これにより離職率や採用コストが低下する可能性があります。

- サイクルタイム:顧客への迅速な納品は市場対応力と競争優位性を向上させます。

- データ品質:標準化されたデータ入力は、より良いレポート作成と意思決定能力をもたらします。

- スケーラビリティ:強固なプロセスは、人員の増加に比例せずに増加するボリュームを処理できます。

ROIを計算する際は、可能な限りソフトな節約に金銭的価値を付与してください。たとえば、プロセスの明確化により離職率が5%改善された場合、離職削減のコストを推定します。

🧮 ROI計算フレームワーク

投資利益率(ROI)の基本的な式は単純ですが、入力値には正確さが求められます。

ROI = (純利益 / 総投資額)× 100

純利益は、総利益から総投資額を差し引いて計算します。結果はパーセンテージで表されます。正のROIは、プロジェクトが費用以上に価値を生み出していることを示します。

回収期間

ROIはパーセンテージを示しますが、回収期間は初期投資を回収するのにどれくらいの時間がかかるかを教えてくれます。これはキャッシュフロー管理にとって重要です。

- 式:総投資額 / 月間純キャッシュフロー。

- 解釈:投資額が10万ドルで、月間の節約額が1万ドルの場合、回収期間は10か月です。

正味現在価値(NPV)

長期プロジェクトでは、時間の価値が重要です。NPVは将来のキャッシュフローを現在価値に割り引きます。これにより、数年後に発生する節約を過大評価するのを防ぎます。

- 割引率:組織の資金調達コストまたはハードルレートを使用してください。

- 期間:プロセス改善の取り組みでは、通常3〜5年が目安です。

NPVとROIを併用することで、複数の競合する取り組みを比較する際など、より堅実な財務的視点が得られます。

⚠️ 計算における一般的な落とし穴

しっかりとした式があっても、実行上の誤りは誤った結果を招くことがあります。これらの落とし穴への認識は正確性の確保に不可欠です。

- 隠れたコストを無視する:訓練や保守費用を無視して直接的な節約額だけに注目すると、ROIが高めに評価されてしまう。

- 導入率の過大評価:新しいプロセスに100%の準拠があると仮定するのは現実的ではない。導入段階での部分的な導入を考慮に入れるべきである。

- 重複計算:利益が複数のカテゴリーで重複してカウントされないようにする。例えば、材料費の削減が労働生産性の向上によるものであれば、労働費の削減と材料費の削減の両方をカウントしてはならない。

- 静的仮定:プロセスは動的な環境に存在する。量やレートが変化すると仮定し、感度分析を用いて最良ケースと最悪ケースのシナリオを検証する。

- ツールに注目し、プロセスに注目しない:基盤となるプロセス論理を変更せずに技術を導入すると、「無駄を自動化」する結果になることが多い。ROIの計算はツールの導入だけでなく、プロセスの変化を反映すべきである。

📉 リスク分析と感度テスト

あらゆるビジネスイニシアチブにはリスクが伴う。包括的なROI分析には、失敗の確率を理解するためのリスク評価が含まれるべきである。

- 運用リスク: 新しいプロセスが導入中に遅延を引き起こすとしたら?

- 財務リスク: プロジェクトの費用が予算を超えるとしたら?

- 戦略的リスク: プロセス改善が長期的な目標と一致しないとしたら?

感度テストは、変数を1つずつ変化させ、最終的なROIに与える影響を確認するものである。例えば、市場状況により労働コストが10%低下した場合、回収期間にどのような影響があるかを検証する。この分析により、関係者が投資の耐性を理解できる。

🔄 導入後のモニタリング

計算は導入時点ですべてではない。継続的なモニタリングにより、予想されたROIが実際に達成されていることを確認できる。

- 主要なパフォーマンス指標(KPI):追跡するための具体的な指標を定義する。例として、プロセスサイクル時間、取引あたりコスト、エラーレートなどがある。

- フィードバックループ:ユーザーが問題を報告できるチャネルを設ける。これにより、設計されたモデルと実際の実行とのギャップを特定できる。

- 定期的な監査:年1回のプロセスレビューにより、ビジネス目標と一貫していることを確認する。プロセスは時間とともにずれが生じる可能性がある。

- 利益の実現:実際の節約額と予想された節約額を比較する。差異がある場合は、根本原因を調査する。

この段階でROIの計算は動的な指標となる。初期の仮説を検証し、将来の改善サイクルにデータを提供する。

📋 主要指標の要約

迅速な参照のため、BPMN ROIレポートに含めるべき重要な指標を以下に示します。

| 指標 | 定義 | 目標 |

|---|---|---|

| ROIパーセンテージ | コストに対する純利益 | 1年目には100%以上 |

| 回収期間 | 投資回収までの時間 | 12か月未満 |

| サイクル時間の短縮 | 期間の減少率(パーセンテージ) | > 20% |

| エラー率の低下 | 欠陥数の減少率(パーセンテージ) | > 50% |

| 取引あたりコスト | 総コストを取引量で割ったもの | 前年比で減少 |

これらの指標は、組織全体で価値を伝えるための標準化された方法を提供します。技術的なプロセス変更を財務目標と一致させます。

🚀 自信を持って前進する

BPMNイニシアチブのROIを計算することは、財務、運用、データ分析を統合する学問です。厳密さ、誠実さ、仮定を疑う意志が求められます。このガイドで示されたステップに従うことで、組織はプロセス改善活動が実質的な価値をもたらすことを確実にできます。

目標はプロセスの改善だけでなく、ビジネス全体の改善です。適切に計算されたROIは、リソースを確保し、ステークホルダーの承認を得て、持続可能な成長を促進するための根拠を提供します。数値が戦略と一致すれば、前進する道が明確になります。

プロセス改善は反復的であることを思い出してください。初期の計算は仮説です。実装後のデータがその仮説を検証または否定します。この測定と調整のサイクルこそが、効果的なビジネスプロセス管理の核です。

正確なベースライン、包括的なコスト特定、現実的な利益の定量に注力することで、成功の基盤を築けます。過剰な期待を煽る誘惑に屈しないでください。期待を少なめに、実績を多く出す戦略こそ、長期的な信頼性を保つための安全な方法です。

最後に、適切な人々を関与させましょう。財務、運用、ITはこれらの計算において協力しなければなりません。データの閉鎖は、閉鎖された洞察を生みます。横断的なアプローチにより、すべてのコスト要因と利益要因が考慮されます。

このフレームワークを整えることで、あなたの組織はプロセス変革の複雑さを乗り越える準備が整います。数値が物語を語り、その物語が次の戦略的行動を後押しします。