Dalam lingkungan kompleks operasi bisnis modern, kemampuan untuk mengukur nilai perubahan sangat penting. Ketika organisasi mengadopsi Model dan Notasi Proses Bisnis (BPMN) untuk memetakan, menganalisis, dan merancang ulang alur kerja, ekspektasinya adalah efisiensi. Namun, tanpa perhitungan ketat terhadap Pengembalian Investasi (ROI), inisiatif ini berisiko menjadi sekadar dokumentasi daripada pendorong kinerja keuangan. Panduan ini menyediakan kerangka rinci dan otoritatif untuk mengukur dampak ekonomi dari proyek peningkatan proses BPMN.

Perhitungan ROI dalam konteks manajemen proses bukan sekadar mengurangi biaya dari pendapatan. Ini membutuhkan pemahaman mendalam tentang alokasi sumber daya, waktu pencapaian nilai, serta manfaat tak terlihat dari standarisasi. Dengan mengikuti metodologi yang diuraikan di bawah ini, para pemangku kepentingan dapat membuat keputusan yang terinformasi mengenai di mana mengarahkan modal dan tenaga kerja mereka.

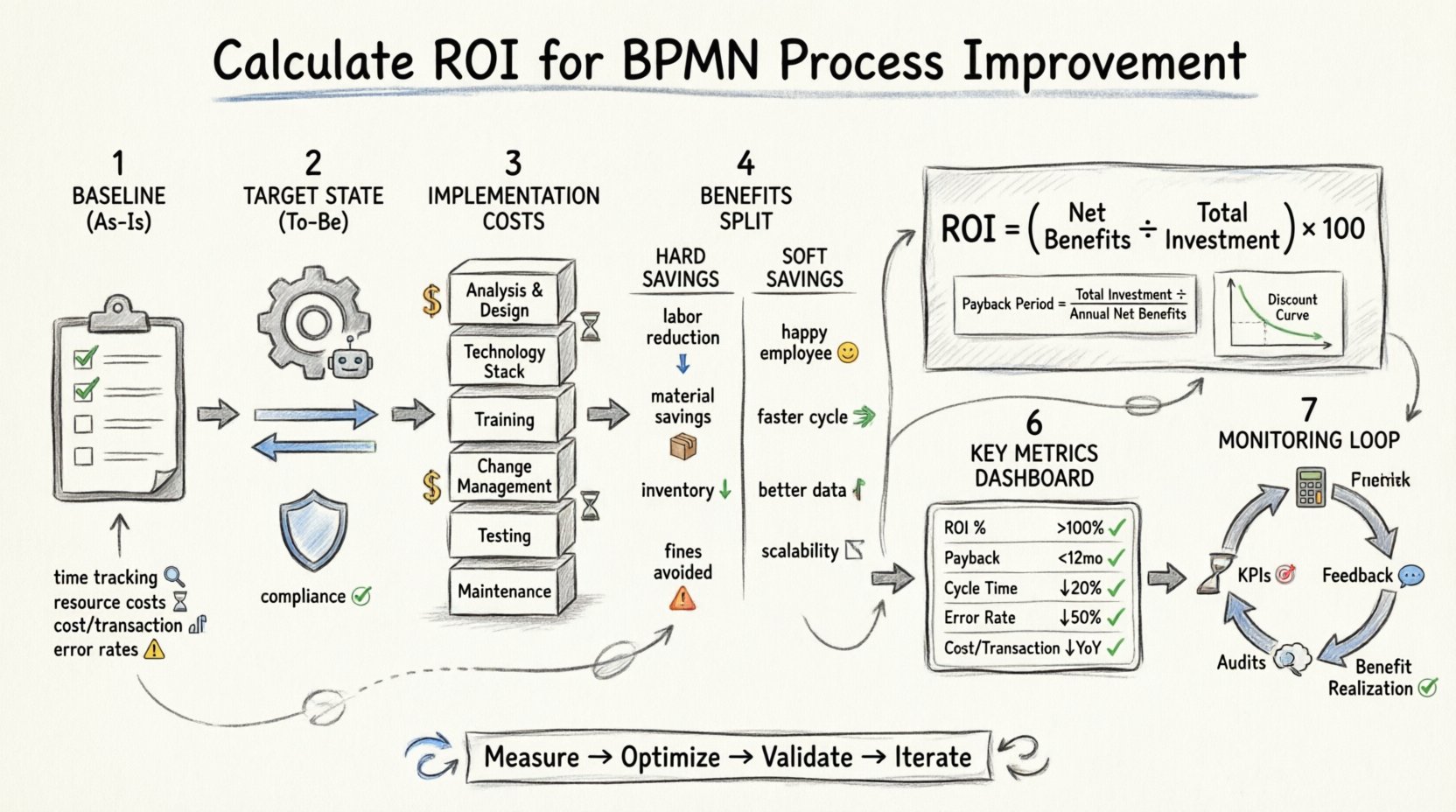

🔍 Menetapkan Dasar: Kondisi Saat Ini

Sebelum memproyeksikan keuntungan di masa depan, seseorang harus secara akurat menangkap realitas operasional saat ini. Model As-Is berfungsi sebagai kelompok kontrol untuk semua analisis keuangan selanjutnya. Melewatkan langkah ini sering kali menghasilkan perkiraan manfaat yang terlalu tinggi.

- Pencatatan Waktu: Ukur durasi setiap tugas dalam proses tersebut. Gunakan data historis jika memungkinkan, dilengkapi dengan catatan waktu karyawan jika data real-time tidak tersedia.

- Konsumsi Sumber Daya: Identifikasi peran-peran spesifik yang terlibat. Hitung biaya tenaga kerja yang dibebani secara penuh (gaji, tunjangan, biaya overhead) untuk setiap peran yang terlibat dalam alur kerja.

- Biaya Per Transaksi: Bagi total biaya proses dengan volume transaksi. Metrik ini memberikan dasar per unit untuk perbandingan.

- Tingkat Kesalahan: Dokumentasikan frekuensi pekerjaan ulang, pengecualian, dan pelanggaran kepatuhan. Kesalahan-kesalahan ini membawa biaya langsung dalam hal tenaga kerja dan kemungkinan denda.

Data dasar yang akurat mencegah kesalahan umum dengan mengasumsikan ketidakefisienan saat ini lebih rendah dari kenyataannya. Jika kondisi saat ini tidak dipahami dengan baik, maka ‘peningkatan’ akan tampak lebih besar daripada yang sebenarnya.

🎯 Menentukan Kondisi Tujuan: Model To-Be

Model To-Be mewakili alur kerja yang dioptimalkan. Ini adalah gambaran rancangan untuk kondisi operasional baru. Perhitungan ROI sangat bergantung pada realisme model ini. Asumsi To-Be yang terlalu optimistis akan menyebabkan analisis keuangan menjadi bias negatif.

- Potensi Otomatisasi: Identifikasi langkah-langkah manual yang dapat diotomatisasi. Otomatisasi mengurangi jam kerja tetapi dapat menimbulkan biaya pemeliharaan untuk logika dasar yang mendasarinya.

- Pemrosesan Paralel: Tentukan apakah tugas-tugas berurutan dapat dilakukan secara bersamaan. Ini mengurangi waktu siklus secara keseluruhan, memungkinkan throughput yang lebih tinggi.

- Penanganan Pengecualian: Rancang ulang jalur penanganan pengecualian. Proses yang kuat meminimalkan kebutuhan intervensi manual dalam kasus-kasus ekstrem.

- Integrasi Kepatuhan: Pastikan model baru secara inheren memenuhi persyaratan peraturan, sehingga mengurangi beban audit.

💰 Mengidentifikasi Biaya Implementasi

Investasi tidak terbatas pada lisensi perangkat lunak. Dalam inisiatif BPMN, sebagian besar biaya sering berasal dari modal manusia dan perubahan organisasi.

| Kategori Biaya | Deskripsi | Metode Perkiraan |

|---|---|---|

| Analisis & Desain | Waktu yang dihabiskan oleh analis bisnis dan pemilik proses dalam memetakan kondisi saat ini dan masa depan. | Jam × Tarif Per Jam |

| Tumpukan Teknologi | Biaya yang terkait dengan alat pemodelan, mesin eksekusi, atau middleware integrasi. | Lisensi + Biaya Implementasi |

| Pelatihan | Pendidikan bagi staf mengenai alur kerja dan alat baru. Termasuk pengembangan materi dan produktivitas yang hilang selama sesi. | Biaya Pelatih + Jam Kerja Karyawan |

| Manajemen Perubahan | Komunikasi, pengurangan resistensi, dan penyesuaian budaya yang diperlukan untuk mempertahankan perubahan. | Biaya Konsultasi + Sumber Daya Internal |

| Pengujian dan Validasi | Kegiatan jaminan kualitas untuk memastikan proses baru berfungsi dengan benar sebelum peluncuran penuh. | Jam Kerja Tim QA + Alat |

| Pemeliharaan | Biaya berkelanjutan untuk memperbarui model, mengelola pengecualian, dan pemeliharaan sistem setelah peluncuran. | Persentase Tahunan dari Biaya Awal |

Sangat penting untuk menangkap biaya tersembunyi. Sebagai contoh, waktu yang dibutuhkan untuk memigrasikan data historis ke struktur proses baru sering kali diabaikan. Demikian pula, biaya downtime selama periode transisi harus dimasukkan ke dalam total investasi.

📈 Mengukur Manfaat: Langsung vs. Tidak Langsung

Manfaat terbagi menjadi dua kategori yang berbeda: penghematan langsung (dampak keuangan langsung) dan penghematan tidak langsung (peningkatan yang tidak langsung atau kualitatif). Keduanya diperlukan untuk gambaran ROI yang lengkap.

Penghematan Langsung

- Pengurangan Tenaga Kerja: Metrik yang paling langsung. Hitung jam yang disimpan per transaksi dan kalikan dengan tingkat upah tenaga kerja. Sebagai contoh, mengurangi langkah persetujuan 10 menit menjadi 2 menit menghemat 8 menit per kejadian.

- Biaya Bahan: Peningkatan proses sering mengurangi pemborosan. Lebih sedikit kesalahan berarti lebih sedikit bahan yang terbuang atau dokumen yang dicetak ulang.

- Pengurangan Persediaan: Proses yang lebih cepat dapat mengurangi kebutuhan stok cadangan dalam skenario rantai pasok.

- Denda Kepatuhan yang Dihindari: Jika peningkatan proses mengurangi risiko regulasi, hitung nilai yang diharapkan dari denda yang dihindari berdasarkan eksposur risiko historis.

Penghematan Tidak Langsung

Meskipun lebih sulit diukur, penghematan lunak secara signifikan memengaruhi kelangsungan jangka panjang.

- Kepuasan Karyawan:Proses yang disederhanakan mengurangi frustrasi. Ini dapat menurunkan tingkat turnover dan biaya rekrutmen.

- Waktu Siklus:Pengiriman yang lebih cepat kepada pelanggan meningkatkan responsivitas pasar dan keunggulan kompetitif.

- Kualitas Data:Pencatatan data yang distandarkan mengarah pada pelaporan yang lebih baik dan kemampuan pengambilan keputusan yang lebih baik.

- Skalabilitas:Proses yang kuat dapat menangani peningkatan volume tanpa peningkatan proporsional dalam jumlah tenaga kerja.

Saat menghitung ROI, berikan nilai moneter pada penghematan lunak jika memungkinkan. Sebagai contoh, perkirakan biaya pengurangan turnover jika kejelasan proses meningkatkan retensi sebesar 5%.

🧮 Kerangka Kerja Perhitungan ROI

Rumus inti untuk Pengembalian Investasi sederhana, tetapi inputnya membutuhkan ketepatan.

ROI = (Manfaat Bersih / Investasi Total) × 100

Manfaat Bersih dihitung sebagai Total Manfaat dikurangi Total Investasi. Hasilnya dinyatakan dalam persentase. ROI positif menunjukkan bahwa proyek menghasilkan nilai lebih besar daripada biayanya.

Periode Pengembalian Investasi

Meskipun ROI memberikan persentase, Periode Pengembalian Investasi memberi tahu Anda berapa lama waktu yang dibutuhkan untuk memulihkan investasi awal. Ini sangat penting untuk manajemen arus kas.

- Rumus: Investasi Total / Arus Kas Bersih Bulanan.

- Interpretasi: Jika investasi sebesar $100.000 dan penghematan bulanan sebesar $10.000, periode pengembalian investasi adalah 10 bulan.

Nilai Sekarang Bersih (NPV)

Untuk proyek jangka panjang, nilai waktu uang sangat penting. NPV mendiskontokan arus kas di masa depan ke nilai sekarangnya. Ini mencegah penghargaan berlebihan terhadap penghematan yang akan terjadi bertahun-tahun mendatang.

- Tingkat Diskonto: Gunakan biaya modal organisasi atau tingkat ambang.

- Horison Waktu: Biasanya 3 hingga 5 tahun untuk inisiatif perbaikan proses.

Menggunakan NPV bersamaan dengan ROI memberikan pandangan keuangan yang lebih kuat, terutama saat membandingkan beberapa inisiatif yang bersaing.

⚠️ Kesalahan Umum dalam Perhitungan

Bahkan dengan rumus yang kuat, kesalahan dalam pelaksanaan dapat menghasilkan hasil yang menyesatkan. Kesadaran terhadap kesalahan-kesalahan ini sangat penting untuk akurasi.

- Mengabaikan Biaya Tersembunyi: Fokus hanya pada penghematan langsung sambil mengabaikan biaya pelatihan atau pemeliharaan menyebabkan ROI terlihat lebih tinggi dari kenyataannya.

- Mengestimasi Adopsi Berlebihan: Mengasumsikan kepatuhan 100% terhadap proses baru adalah tidak realistis. Pertimbangkan periode transisi di mana adopsi bersifat parsial.

- Menghitung Ganda: Pastikan manfaat tidak dihitung dalam beberapa kategori secara bersamaan. Misalnya, jangan menghitung penghematan tenaga kerja dan penghematan biaya bahan secara bersamaan jika penghematan biaya bahan merupakan hasil langsung dari efisiensi tenaga kerja.

- Asumsi Statis: Proses berada dalam lingkungan yang dinamis. Asumsikan volume dan tingkat akan berubah. Gunakan analisis sensitivitas untuk menguji skenario terbaik dan terburuk.

- Fokus pada Alat, Bukan Proses: Menerapkan teknologi tanpa mengubah logika proses dasar sering kali menghasilkan ‘mengotomatisasi pemborosan’. Perhitungan ROI harus mencerminkan perubahan proses, bukan hanya adopsi alat.

📉 Analisis Risiko dan Pengujian Sensitivitas

Setiap inisiatif bisnis membawa risiko. Analisis ROI yang menyeluruh mencakup penilaian risiko untuk memahami kemungkinan kegagalan.

- Risiko Operasional: Bagaimana jika proses baru menyebabkan keterlambatan selama implementasi?

- Risiko Keuangan: Bagaimana jika biaya proyek melebihi anggaran?

- Risiko Strategis: Bagaimana jika perbaikan proses tidak selaras dengan tujuan jangka panjang?

Pengujian sensitivitas melibatkan perubahan satu variabel pada satu waktu untuk melihat dampaknya terhadap ROI akhir. Misalnya, jika biaya tenaga kerja menurun 10% karena kondisi pasar, bagaimana hal ini memengaruhi periode pengembalian? Analisis ini membantu pemangku kepentingan memahami ketahanan investasi.

🔄 Pemantauan Pasca-Implementasi

Perhitungan tidak berakhir pada saat peluncuran. Pemantauan berkelanjutan memastikan ROI yang diproyeksikan benar-benar tercapai.

- Indikator Kinerja Utama (KPI): Tentukan metrik khusus untuk dipantau. Contohnya meliputi Waktu Siklus Proses, Biaya Per Transaksi, dan Tingkat Kesalahan.

- Siklus Umpan Balik: Bangun saluran bagi pengguna untuk melaporkan masalah. Ini membantu mengidentifikasi celah antara model yang dirancang dan pelaksanaan nyata.

- Audit Berkala: Tinjau proses setiap tahun untuk memastikan tetap selaras dengan tujuan bisnis. Proses dapat berubah seiring waktu.

- Realisasi Manfaat: Bandingkan penghematan aktual dengan penghematan yang diproyeksikan. Jika terdapat perbedaan, selidiki akar penyebabnya.

Fase ini mengubah perhitungan ROI menjadi metrik yang hidup. Ini memvalidasi hipotesis awal dan menyediakan data untuk siklus perbaikan di masa depan.

📋 Ringkasan Metrik Utama

Untuk referensi cepat, berikut adalah metrik penting yang harus disertakan dalam laporan ROI BPMN apa pun.

| Metrik | Definisi | Target |

|---|---|---|

| Persentase ROI | Laba bersih relatif terhadap biaya | > 100% pada Tahun 1 |

| Periode Pengembalian Investasi | Waktu untuk memulihkan investasi | < 12 Bulan |

| Pengurangan Waktu Siklus | Persentase penurunan durasi | > 20% |

| Pengurangan Tingkat Kesalahan | Persentase penurunan cacat | > 50% |

| Biaya Per Transaksi | Total biaya dibagi dengan volume | Penurunan Tahunan ke Tahunan (YoY) |

Metrik-metrik ini memberikan cara standar untuk menyampaikan nilai di seluruh organisasi. Mereka menyelaraskan perubahan proses teknis dengan tujuan keuangan.

🚀 Bergerak Maju dengan Percaya Diri

Menghitung ROI untuk inisiatif BPMN adalah disiplin yang menggabungkan keuangan, operasional, dan analisis data. Ini membutuhkan ketelitian, kejujuran, dan kemauan untuk mempertanyakan asumsi. Dengan mengikuti langkah-langkah yang diuraikan dalam panduan ini, organisasi dapat memastikan bahwa upaya perbaikan proses mereka menghasilkan nilai yang nyata.

Tujuannya bukan hanya memperbaiki proses, tetapi memperbaiki bisnis. ROI yang dihitung dengan baik memberikan alasan yang diperlukan untuk mendapatkan sumber daya, mendapatkan dukungan pemangku kepentingan, dan mendorong pertumbuhan berkelanjutan. Ketika angka-angka tersebut selaras dengan strategi, jalan ke depan menjadi jelas.

Ingatlah bahwa perbaikan proses bersifat iteratif. Perhitungan awal adalah hipotesis. Data setelah implementasi memvalidasi atau membantahnya. Siklus pengukuran dan penyesuaian ini adalah inti dari manajemen proses bisnis yang efektif.

Dengan fokus pada dasar yang akurat, identifikasi biaya yang komprehensif, dan kuantifikasi manfaat yang realistis, Anda membangun fondasi kesuksesan. Hindari godaan untuk terlalu membesar-besarkan potensi. Menjanjikan sedikit dan memberikan lebih banyak adalah strategi yang lebih aman untuk menjaga kredibilitas jangka panjang.

Akhirnya, libatkan orang-orang yang tepat. Keuangan, operasional, dan TI harus bekerja sama dalam perhitungan ini. Data yang terpisah-pisah menghasilkan wawasan yang terpisah-pisah. Pendekatan lintas fungsi memastikan semua pendorong biaya dan pengungkit manfaat tercatat.

Dengan kerangka kerja ini berlaku, organisasi Anda siap menghadapi kompleksitas transformasi proses. Angka-angka akan menceritakan kisahnya, dan kisah itulah yang akan mendorong langkah strategis berikutnya Anda.