在現代商業運營的複雜環境中,量化變革價值的能力至關重要。當組織採用業務流程模型與符號(BPMN)來繪製、分析和重設計工作流程時,人們期望的是效率。然而,若未進行嚴謹的投資回報率(ROI)計算,這些計畫可能僅淪為文書工作,而非推動財務績效的動力。本指南提供了一個詳細且權威的框架,用以衡量BPMN流程改進專案的經濟影響。

在流程管理背景下,ROI計算不僅僅是從收入中減去成本。它需要對資源配置、價值實現時間以及標準化的無形效益有深入理解。透過遵循下文所述的方法,利益相關者可以就如何配置其資本與人力做出明智決策。

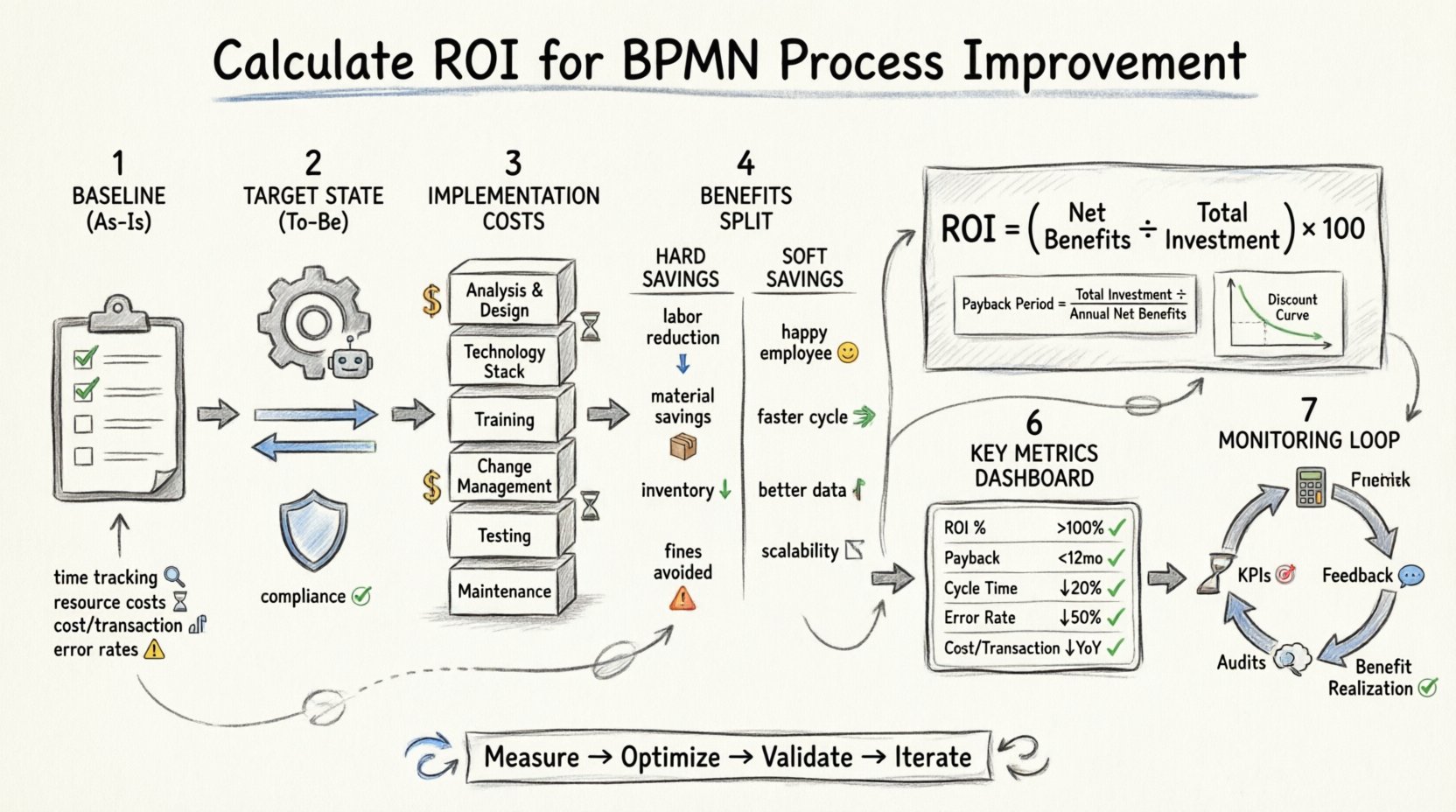

🔍 建立基準:現狀(As-Is)

在預測未來收益之前,必須準確掌握當前的運營現實。現狀模型作為所有後續財務分析的對照組。跳過此步驟通常會導致效益估計過高。

- 時間追蹤:衡量流程中每個任務的持續時間。盡可能使用歷史數據,若無法取得即時數據,則輔以員工的時間日誌。

- 資源消耗:識別參與的具體職位。計算每個參與工作流程職位的完全負擔人力成本(薪資、福利、管理費用)。

- 每筆交易成本:將流程的總成本除以交易量。此指標提供了一個單位成本的基準,以便進行比較。

- 錯誤率:記錄返工、異常情況及合規違規的頻率。這些錯誤會直接產生人力成本與潛在罰款。

準確的基準數據可避免常見的誤區,即假設當前的低效率程度低於實際情況。若對現狀理解不夠深入,「改進」的效果將顯得比實際更大。

🎯 定義目標狀態:未來狀態(To-Be)模型

未來狀態模型代表優化後的工作流程,是新運營狀態的藍圖。ROI計算高度依賴於此模型的現實性。過於樂觀的未來狀態假設將導致財務分析出現負面偏差。

- 自動化潛力:識別可自動化的手動步驟。自動化可減少人力工時,但可能為底層邏輯引入維護成本。

- 並行處理:判斷串行任務是否可同時執行。這可縮短整體週期時間,從而提升吞吐量。

- 異常處理:重新設計異常情況的處理路徑。一個穩健的流程可最大限度減少邊際情況下的手動干預需求。

- 合規性整合:確保新模型內建符合法規要求,從而降低審計負擔。

💰 識別實施成本

投資不僅限於軟體授權。在BPMN計畫中,大多數成本通常來自人力資本與組織變革。

| 成本類別 | 描述 | 估算方法 |

|---|---|---|

| 分析與設計 | 業務分析師和流程負責人用於繪製現有狀態和未來狀態的時間。 | 小時數 × 每小時费率 |

| 技術堆疊 | 與建模工具、執行引擎或整合中介軟體相關的成本。 | 授權費用 + 實施費用 |

| 培訓 | 針對員工的新工作流程和工具的教育訓練。包含教材開發以及培訓期間的生產力損失。 | 講師費用 + 員工工時 |

| 變革管理 | 溝通、抵抗情緒緩解以及文化調整,以確保變革得以持續。 | 顧問費用 + 內部資源 |

| 測試與驗證 | 品質保證活動,以確保新流程在全面推出前能正確運作。 | 品保團隊工時 + 工具 |

| 維護 | 系統上線後,用於更新模型、管理例外情況及系統維護的持續成本。 | 初始成本的年度百分比 |

必須捕捉隱藏成本。例如,將歷史資料遷移到新流程架構所需的時間經常被忽略。同樣地,過渡期間停機的成本也必須納入總投資考量。

📈 計量效益:硬性效益與軟性效益

效益可分為兩大類:硬性節省(直接財務影響)與軟性節省(間接或質性改善)。兩者對於完整的投資報酬率圖像皆不可或缺。

硬性節省

- 人力減縮: 最直接的指標。計算每次交易所節省的工時,再乘以人力成本率。例如,將10分鐘的核准步驟縮短至2分鐘,每次可節省8分鐘。

- 物料成本: 流程改善通常能減少浪費。錯誤減少,代表浪費的物料或重印文件也減少。

- 庫存減少: 更快速的流程可減少供應鏈情境下對安全庫存的需求。

- 避免的合規罰款: 若流程改善降低了法規風險,則應根據歷史風險暴露情況,計算可避免罰款的預期價值。

軟性節省

雖然較難量化,但軟性節省對長期可行性有顯著影響。

- 員工滿意度:簡化流程可減少挫折感。這有助於降低人員流動率和招聘成本。

- 週期時間:更快地交付給客戶,可提升市場反應速度與競爭優勢。

- 資料品質:標準化的資料輸入可提升報告品質與決策能力。

- 可擴展性:穩健的流程可在不相應增加人力的情況下應對更高的工作量。

在計算投資報酬率時,盡可能為軟性節省賦予金錢價值。例如,若流程清晰度提升使留存率提高5%,可估算人員流動率降低的成本。

🧮 投資報酬率計算框架

投資報酬率的核心公式簡單明瞭,但輸入數據需精確。

投資報酬率 = (淨效益 / 總投資)× 100

淨效益計算方式為總效益減去總投資。結果以百分比表示。正的投資報酬率表示專案產生的價值高於其成本。

回收期

雖然投資報酬率以百分比呈現,但回收期則告訴你需花多久時間才能收回初始投資。這對現金流管理至關重要。

- 公式:總投資 / 每月淨現金流入。

- 解讀:若投資金額為10萬美元,每月節省1萬美元,則回收期為10個月。

淨現值(NPV)

對於長期專案,資金的時間價值至關重要。淨現值將未來的現金流入折算為現值,避免過度評估多年後才會實現的節省效益。

- 折現率:使用組織的資金成本或門檻利率。

- 時間範圍:通常為流程改善專案的3至5年。

結合使用淨現值與投資報酬率,能提供更穩健的財務視角,特別是在比較多個競爭性專案時尤為重要。

⚠️ 計算中的常見陷阱

即使公式穩固,執行過程中的錯誤仍可能導致誤導性結果。對這些陷阱的警覺是確保準確性的關鍵。

- 忽略隱藏成本: 只關注直接節省的費用,而忽視培訓或維護成本,會虛高投資回報率。

- 過度預估採用率: 假設新流程能達到100%的遵守率是不切實際的。應考慮過渡期,此時採用率僅為部分。

- 重複計算: 確保效益不會在多個類別中重複計算。例如,若材料成本的降低是勞動效率提升的直接結果,則不應同時計算勞動成本降低與材料成本降低。

- 靜態假設: 流程存在於動態環境中。應假設產量與價格將會變動。使用敏感性分析來測試最佳與最差情境。

- 只關注工具,而非流程: 在不改變基礎流程邏輯的情況下實施技術,往往導致「自動化浪費」。投資回報率的計算必須反映流程的改變,而不僅僅是工具的採用。

📉 風險分析與敏感性測試

每一項商業計畫都伴隨風險。完整的投資回報率分析應包含風險評估,以了解失敗的可能性。

- 營運風險: 若新流程在實施期間導致延遲,會怎麼樣?

- 財務風險: 若專案成本超出預算,會怎麼樣?

- 戰略風險: 若流程改善與長期目標不符,會怎麼樣?

敏感性測試涉及一次只改變一個變數,以觀察對最終投資回報率的影響。例如,若因市場條件導致勞動成本下降10%,這會如何影響回收期?此分析有助於利益相關者理解投資的韌性。

🔄 實施後監控

計算並非在發佈後就結束。持續監控可確保預期的投資回報率確實實現。

- 關鍵績效指標(KPI): 定義具體的指標來追蹤。例如流程週期時間、每筆交易成本與錯誤率。

- 反饋迴路: 建立使用者反映問題的管道。這有助於識別設計模型與實際執行之間的差距。

- 定期審核: 每年審核流程,以確保其持續符合業務目標。流程可能隨時間而偏離。

- 效益實現: 將實際節省與預期節省進行比較。若存在差異,應調查根本原因。

此階段將投資回報率計算轉化為一個持續更新的指標。它驗證了最初的假設,並為未來的改進循環提供數據支持。

📋 關鍵指標摘要

為了快速參考,以下是任何BPMN投資回報率報告中都應包含的關鍵指標。

| 指標 | 定義 | 目標 |

|---|---|---|

| 投資回報率百分比 | 淨利潤相對於成本 | 第一年大於100% |

| 投資回收期 | 收回投資所需時間 | 少於12個月 |

| 週期時間減少 | 持續時間的百分比減少 | > 20% |

| 錯誤率降低 | 缺陷數量的百分比減少 | > 50% |

| 每筆交易成本 | 總成本除以交易量 | 年比年下降 |

這些指標提供了一種標準化的方式,以在組織內溝通價值。它們將技術流程變更與財務目標對齊。

🚀 毫無疑問地向前邁進

計算BPMN計畫的投資回報率是一門融合財務、運營與數據分析的學問。它需要嚴謹、誠實,以及挑戰假設的意願。遵循本指南所列步驟,組織可確保其流程改善努力帶來實質價值。

目標不僅是改善流程,更是改善企業本身。精確計算的投資回報率能提供必要的理由,以確保資源配置、獲得利害關係人支持,並推動可持續成長。當數字與策略一致時,前進的道路便變得清晰。

請記住,流程改善是迭代的。最初的計算只是一種假設,實施後的數據將驗證或否決它。這種測量與調整的循環,正是有效企業流程管理的核心。

透過專注於準確的基線、全面的成本識別以及現實的效益量化,您將奠定成功的基礎。避免誇大潛力的誘惑。低調承諾、超額交付,是維持長期信譽的更安全策略。

最後,要讓正確的人參與進來。財務、運營與IT部門必須共同參與這些計算。孤島式的數據會導致孤島式的洞察。跨功能的方法能確保所有成本驅動因素與效益槓桿都得到考量。

有了此框架,您的組織便具備應對流程轉型複雜性的能力。數字將講述故事,而這個故事將推動您下一個戰略行動。